Крах Silicon Valley Bank стал крупнейшим банкротством кредитной организации в США со времен 2008 года. Основные клиенты SVB — технологические стартапы, и на рынке опасаются, что ситуация повлияет на рынок венчурного капитала и его игроков. CEO Y Combinator Гарри Тан уже назвал ее «событием уровня вымирания для стартапов».

Разбираемся в факторах, которые привели к банкротству.

Во время пандемии банки приняли рекордные объемы новых депозитов. За период с конца 2019 года и по 1 кв. 2022 года объем вкладов в банках США вырос на $5,4 трлн. При низком спросе на кредиты лишь 15% этого объема были перенаправлены на займы, остальное инвестировалось в портфели ценных бумаг или хранилось в виде наличных.

С конца 2019 года портфели ценных бумаг выросли с $3,98 трлн до $6,26 трлн, а остатки денежных средств — с $1,67 трлн до $3,38 трлн.

Когда банки приобретают ценные бумаги, они вынуждены заранее решать, намерены ли они удерживать их до погашения. От этого зависит, как классифицировать эти активы: «удерживаемые до погашения» (held-to-maturity, HTM) или «имеющиеся в наличии для продажи» (available-for-sale, AFS).

- Активы HTM не выводятся на рынок: банки могут бесстрастно наблюдать, как облигации дешевеют; несмотря ни на что, они остаются на балансе по амортизированной стоимости.

- Напротив, AFS привязаны к рынку — такой номинал понятнее, но добавляет волатильности в собственный капитал банка. Для небольших банков регуляторы учитывают эту волатильность, но для банков с активами более $700 млрд этот фактор напрямую влияет на регулятивный капитал.

Первоначально банки отдавали предпочтение AFS из-за гибкости: если условия менялись, и они хотели избавиться от активов, это можно было сделать без особых проблем. Однако стоит продать одну-единственную облигацию из портфеля HTM, и его потребуется соответствующим образом перераспределить. До 2020 года около трех четвертей портфелей ценных бумаг банков находились в качестве AFS.

Но затем ожидания по процентным ставкам начали меняться, а цены на облигации — падать. Рассчитывая на рыночную прибыль по своим портфелям ценных бумаг, банки начали видеть убытки. И если на конец 2020 года у банков была нереализованная прибыль в $39 млрд по портфелям AFS, то к концу 2021 года она превратилась в нереализованные убытки на $31 млрд.

Чтобы остановить рост убытков, многие банки переклассифицировали активы AFS в HTM. Это означало признание убытков авансом, но помогало защитить баланс от дальнейших потерь, поскольку цены на облигации продолжали падать. Крупнейший банк JPMorgan перевел ценные бумаги на сумму $342 млрд из AFS в HTM, снизив свою долю в доступных для продажи активах до 30%.

Читайте по теме:

В США закрылся еще один связанный с криптоиндустрией банк

Financial Times узнала о получении «МТС Банком» лицензии в ОАЭ

В США могут создать фонд для защиты депозитов после краха Silicon Valley

За ним последовали и другие: к концу 2022 года по всей отрасли доля ценных бумаг банков, удерживаемых в качестве AFS, сократилась с трех четвертей до чуть более половины.

Но повышение ставок создало не только трудности с классификацией активов, но и более фундаментальные проблемы, связанные с управлением портфелем. Хотя казначейства банков уже наблюдали кратковременный цикл ужесточения политики в 2017/18 фин. году, им никогда не приходилось сталкиваться с таким резким повышением ставок, как это произошло в 2022 году.

Разные банки использовали разные стратегии. JPMorgan сохранил много наличных и выбрал агрессивное управление портфелем AFS. «Мы продаем ценные бумаги с высоким доходом и покупаем дешевые», — прокомментировал CEO Джейми Даймон в отчете о доходах за 3 кв.

Банк Fifth Third решил повременить, прежде чем размещать избыточные депозиты в ценных бумагах. «Мы можем позволить себе быть терпеливыми», — сказал финансовый директор Джейми Леонард в январе 2021 года во время конференции, посвященной финансовым итогам.

Возможно, в 2022 году Fifth Third принял решение слишком рано, но, тем не менее, смог зафиксировать лучшую доходность, чем у банков, которые вышли на рынок раньше.

Впрочем, некоторые банки приняли совершенно неверное решение. И один из них — Silicon Valley Bank.

История SVB

Silicon Valley Bank был создан в 1983 году для обслуживания растущей технологической экосистемы, зарождающейся в Кремниевой долине. Благодаря изменениям в законодательстве получить банковскую лиценцзию стало проще, и в том году в Калифорнии появилось 72 новых банка, в том числе и SVB.

В 1988 году провел IPO, собрав $6 млн. В 1992 году произошел кризис рынка недвижимости (составляла 50% активов банка), и SVB зафиксировал годовой убыток в $2,2 млн, что вынудило его массово списывать кредиты. Основатель банка Роджер В. Смит покинул пост CEO, став вице-председателем банка. Его сменил Джон С. Дин. C марта 1999 года по март 2000 года стоимость акций взлетела с $20 до $70.

Следующим ударом стал крах доткомов: ценные бумаги компании подешевели в 2 раза.

Фото в тексте: Unsplash

С 2002 года банк начал развивать услуги частного банкинга, которые ранее предоставлялись в первую очередь состоятельным венчурным капиталистам и предпринимателям.

В 2008 году Silicon Valley Bank вновь столкнулся с экономическим спадом. Банк получил инвестиции в $235 млн от Казначейства США в рамках программы помощи проблемным активам. Ведомство получило $10 млн дивидендов от SVB, и в декабре 2009 года банк выкупил находящиеся в обращении акции и расписки, принадлежащие правительству, профинансировав это за счет продажи акций на $300 млн.

Поскольку клиентами банка были стартапы, это создавало определенные риски, и поэтому Silicon Valley Bank приходилось совершенствовать процедуру due dilligence. Его эффективность демонстрирует следующий показатель: в 2014 году банк генерировал $130 тысяч чистого дохода на сотрудника, при том что Citibank генерировал около $30 тысяч.

Согласно информации SVB, по состоянию на 2015 год он предоставлял банковские и финансовые услуги 65% всех стартапов.

Среди его продуктов были депозитные услуги, кредиты, инвестиционные продукты, управление денежными средствами, коммерческое финансирование и многое другое. Поскольку у молодых компаний, как правило, больше наличных денег на руках, чем долгов, большая часть банковских денег традиционно поступала на депозиты.

Благодаря буму венчурного финансирования за 2020-2021 годы многие клиенты SVB привлекли немало инвестиций. За период с конца 2019 года и по 1 кв. 2022 года объем депозитов банка вырос более чем в 3 раза до $198 млрд (включая небольшое приобретение Boston Private Financial Holdings). При этом в целом по отрасли рост составил «всего» 37%.

Около двух третей вкладов были беспроцентными депозитами до востребования, а остальные предлагали небольшую процентную ставку. В целом, на конец 2022 года стоимость депозитов SVB составила 1,17% (по сравнению с 0,04% в конце 2021 года).

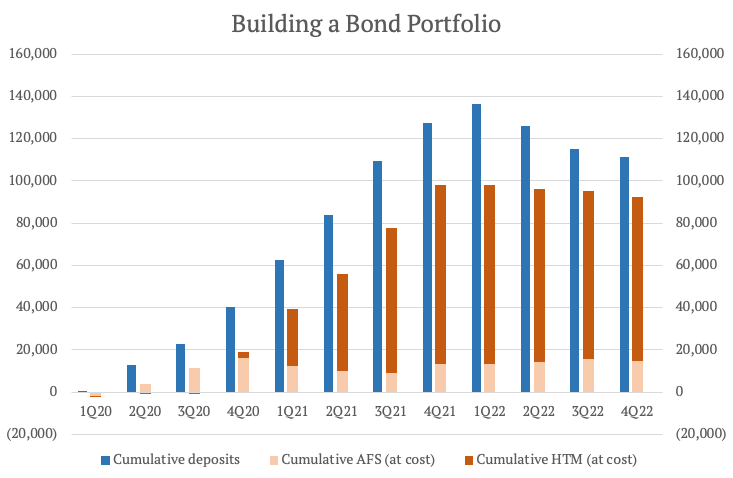

Банк инвестировал основную часть этих депозитов в ценные бумаги. Он использовал двустороннюю стратегию: укрыть часть ликвидности в ценных бумагах, имеющихся в наличии для продажи, с более коротким сроком погашения, одновременно достигая доходности за счет более долгосрочного портфеля, удерживаемого до погашения.

С точки зрения затрат, портфель AFS с более коротким сроком действия вырос с $13,9 млрд в конце 2019 года до $27,3 млрд на пике в 1 кв. 2022 года. При этом портфель HTM с более длительным сроком действия вырос намного больше: с $13,8 млрд до $98,7 млрд.

Частично это отражает перевод ценных бумаг на сумму $8,8 млрд из AFS в HTM, но большая часть связана с покупками на рынке.

«Исходя из текущих условий, мы, вероятно, вложили бы деньги в работу в диапазоне 1,65%-1,75%, — объяснял финансовый директор банка в начале 2022 года, имея в виду доходность, которой он хотел достичь. — Подавляющее большинство из этого... обеспечено ипотекой агентства, залогом по ипотеке и тому подобными вещами».

Формирование портфеля облигаций, $ млн. Диаграмма: Net Interest

Проблема в том, что, когда ставки начали расти, ипотечные активы сильно пострадали. По состоянию на конец 2022 года срок действия портфеля HTM увеличился до 6,2 лет, а нереализованные убытки копились как снежный ком — с нуля в июне 2021 года до $16 млрд к сентябрю 2022 года, на 17% больше, чем на рынке.

Портфель AFS также пострадал, но не так сильно. Его потери относительно рынка к концу сентября составили 9%.

Это сокращение было настолько значительным, что в конце сентября банк SVB в привязке к рынку был технически неплатежеспособен. Убыток в $15,9 млрд от продажи HTM полностью перекрыл $11,8 млрд основного капитала, который поддерживал баланс банка.

Однако стоит помнить, что эти убытки не обязательно регистрировать в бухгалтерских книгах банка. Хотя маржа была невелика – на рынке теперь были доступны гораздо более высокие доходности, чем те 1,65%, 1,75%, к которым стремился банк, — ситуация не была фатальной.

«Хорошая новость в том, что портфель ценных бумаг постоянно приносит деньги. Таким образом, мы видим около $3 млрд в квартал», — сказал финансовый директор группы во время конференц-колла по итогам 3 кв. Ожидалось, что убытки будут уменьшатся по мере погашения облигаций, хотя на это и потребовалось бы много времени.

При этом ни CEO, ни финансовый директор не ожидали, что депозиты могут иссякнуть быстрее, что странно, потому что они и раньше видели подобные ситуации. После краха доткомов 20 лет назад депозиты в банке сократились с $4,5 млрд до $3,4 млрд к концу 2001 года, поскольку клиенты выводили свои средства.

Читайте по теме:

Где можно платить криптовалютой: обзор стран

«Сбер» предупредил о всплеске мошенничества с выдуманной изменой Родине

5 когнитивных искажений, которые мешают экономить и копить деньги

Директор по рискам Лаура Исуриета, возможно, заметила приближение проблем, но не успела разобраться с ними. Она покинула свою должность в апреле 2022 года (после того, как продала часть акций в декабре), и ей нашли замену лишь в январе 2023 года.

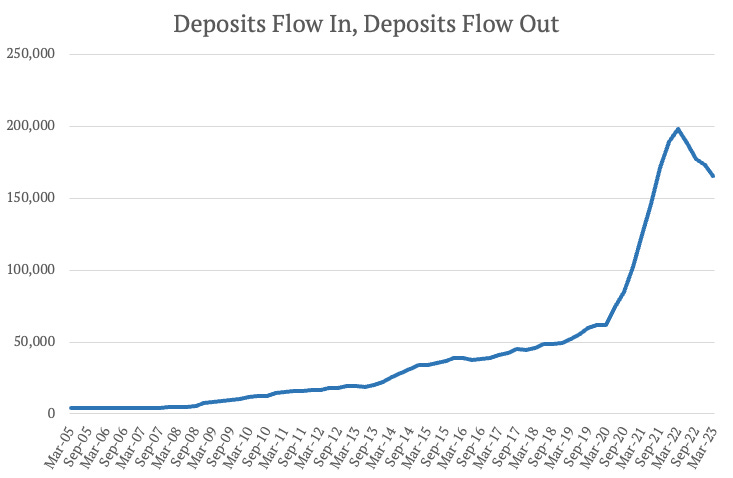

Объем депозитов сокращался: $198 млрд на конец марта 2022 года, $173 млрд — на конец декабря 2022 года, $165 млрд — на конец февраля 2023 года. Частично это отражает спад во всей системе. До 2022 года за последние пятьдесят лет в США было всего 10 кварталов, когда фиксировали отток депозитов, и это 4-й.

Те же факторы, которые помогли SVB нарастить долю депозитов на этапе роста, способствуют тому, что он теряет долю, падая.

Чтобы скорректировать баланс с учетом оттока капитала и повысить гибкость, на минувшей неделе Silicon Valley экстренно продал облигации на $21 млрд. Поскольку убыток ($1,8 миллиарда долларов после уплаты налогов) отразился бы на нормативном капитале, банку необходимо было привлекать деньги параллельно с реструктуризацией.

К сожалению, привлечь капитал так и не удалось. Банк решил объявить о реструктуризации своего баланса в тот же день, когда Silvergate Capital сообщил о добровольной ликвидации. Несмотря на совершенно разные бизнес-модели, обе организации столкнулись с одной и той же проблемой.

Приток и изъятия вкладов, $ млн. Диаграмма: Net Interest

Они изо всех сил пытались сдержать убытки по облигациям, одновременно теряя депозиты. Страх клиентов превратил бегство вкладчиков из небольшого ручейка в наводнение.

Панические настроения

В цифровую эпоху мы никогда не сталкивались с масштабным бегством вкладчиков.

- Northern Rock в Великобритании в 2007 году появился раньше мобильного банкинга, тогда клиенты терпеливо стояли в очередях пригородных отделений.

- В 2019 году ложный слух по WhatsApp вызвал небольшой переполох среди вкладчиков Metro Bank, также в Великобритании, но ситуацию удалось локализовать и быстро разрешить.

- В конце прошлого года Credit Suisse потерял 37% своих вкладов за один квартал на фоне опасений из-за его финансового положения, хотя, по крайней мере, на международном уровне, снятие средств с крупных сумм должно было осуществляться по предварительному звонку, а не через приложение.

Проблема, конечно, в том, что вывести средства онлайн намного быстрее и эффективнее, чем через отделение. И хотя в этом виде бегство вкладчиков может выглядеть иначе, оно не менее ощутимо.

Последние несколько дней Twitter был переполнен рассказами о венчурных фондах, которые просят портфельные компании вывести средства из SVB. Пользователи размещали скриншоты сайта SVB, который не справлялся со спросом. CEO банка Грег Беккер даже был вынужден созвониться с ведущими венчурными капиталистами.

«Я бы попросил всех сохранять спокойствие и поддерживать нас точно так же, как мы поддерживали вас в трудные времена», — сказал Грег Беккер, CEO SVB.

Согласно распоряжению банковского регулятора Калифорнии, Департамента финансовой защиты и инноваций, 9 марта 2023 года клиенты SVB инициировали изъятие вкладов на $42 млрд, что эквивалентно четверти общей депозитной базы банка.

Проблема Silicon Valley Bank усугубляется высокой концентрированностью его клиентской базы. В своей нише все клиенты знают друг друга. А у SVB их не так уж много. По состоянию на конец 2022 года у него было 37 466 депозитных клиентов, у каждого из которых на счету было более $250 тысяч. Такая модель отлично подходит для привлечения рефералов, когда бизнес процветает, но в плохих условиях усугубляет отток.

Фото в тексте: Unsplash

Порог в $250 тысяч на самом деле очень актуален. Он представляет собой лимит для страхования вкладов. В совокупности на клиентов с остатками средств, превышающими этот показатель, приходится $157 млрд депозитной базы SVB, при этом на счету каждого в среднем по $4,2 млн. У банка есть еще 106 420 клиентов, чьи счета полностью застрахованы, но они контролируют депозиты только на $4,8 млрд.

По сравнению с банками, более ориентированными на потребителя, депозитная база SVB очень сильно смещена в сторону незащищенных депозитов. Из общего объема вкладов в $173 млрд на конец 2022 года $152 млрд не покрывались страхованием.

Итак, как же банк мог удовлетворить требования клиентов по депозитам?

Единственное, чего он не смог сделать, — это воспользоваться своим портфелем ценных бумаг, удерживаемых до погашения. Продажа одной облигации привела бы к тому, что весь портфель был бы переведен на рынок, для поглощения которого у банка не было капитала.

- Можно было бв привлечь вкладчиков обратно более высокими ставками (как пытался сделать Credit Suisse). На конец февраля Silicon Valley Bank контролировал $161 млрд внебалансовых клиентских средств. Но банк уже предлагает 1,17% по депозитам, что почти в два раза превышает медиану в 0,65% у крупных аналогов в США. При этом вклады свыше $250 тысяч не застрахованы.

- Банк мог бы взять в долг. В прошлом году SVB привлек у Федерального банка ипотечного кредитования Сан-Франциско $15 млрд, и у него были возможности занять больше. В конце года банк SVB уже был его крупнейшим заемщиком, на долю которого приходилось 17% авансов. Для этого Silicon Valley Bank пришлось заложить активы на $19 млрд.

Проблема в том, что это обходится недешево. Банк выплатил 4,17% от общего объема краткосрочных заимствований в конце 2022 года, из которых наибольшую долю составляет финансирование Федерального банка ипотечного кредитования. На фоне доходности портфеля HTM в 1,79% это не особенно привлекательно.

Сейчас это кажется очень спорным. Калифорнийский департамент финансовой защиты и инноваций закрыл банк, сославшись на недостаточную ликвидность и неплатежеспособность. По состоянию на 9 марта у SVB был отрицательный остаток денежных средств в размере примерно $958 млн и, несмотря на попытки перевести обеспечение из различных источников, он не выполнил инкассовое поручение Федеральной резервной системы.

Получателем была назначена Федеральная корпорация по страхованию вкладов (FDIC). Все застрахованные депозиты были переведены во вновь созданный банк — Национальный банк страхования вкладов Санта-Клары (DINB). Незастрахованные вкладчики тем временем остаются в подвешенном состоянии.

Они получат «авансовые дивиденды» на следующей неделе, причем будущие выплаты дивидендов зависят от продажи FDIC банковских активов Кремниевой долины.

К счастью, у SVB есть кризисная стратегия, и достаточно свежая. В 2021 году банк стал достаточно крупным, чтобы регуляторы потребовали от него составить план санации и урегулирования на три года. Первый проект был представлен в декабре.

Послесловие

Скорее всего, эта история серьезно отразится на индустрии. Прошло 868 дней с тех пор, как в США в последний раз обанкротился банк, что близко к самому длительному периоду за всю историю наблюдений. Тем временем потребители привыкли к риску, о чем свидетельствует рост незастрахованных депозитов, в том числе в цифровых кошельках.

Одной из особенностей банковских кризисов является то, что они редко повторяются в том же виде. Это важно, потому что политики имеют тенденцию разрабатывать регулирование, ориентируясь на последние проблемы.

Читайте по теме:

Крупнейшие американские банки запустят цифровой кошелек — WSJ

Минфин США попросит банки соблюдать санкции без перегибов

Стресс-тесты в США включают всевозможные сценарии для проблемных кредитов, но лишь немногие предусматривают перепады процентных ставок. Крайне неблагоприятный сценарий доходности казначейских облигаций за 10 лет составляет 0,8-1,5%; базовый сценарий, отражающий более мелкую рецессию, включает доходность в 3,2-3,9%.

В Европе регуляторы ограничивают риск ключевой ставки с помощью коэффициента покрытия ликвидности (LCR). Он требует, чтобы банки владели достаточным количеством высококачественных ликвидных активов (HQLA), таких как краткосрочный государственный долг, которые могут быть проданы фондовым банкам в течение 30-дней в соответствии со стрессовым сценарием, разработанным регуляторами.

Во время стресс-сценария банки обязаны удерживать HQLA, эквивалентный по меньшей мере 100% прогнозируемого оттока денежных средств.

Credit Suisse выдержал резкий отток депозитов со средним LCR в 144% (хотя в 3 кв. показатель составлял 192%). SVB никогда не подпадал под действие требования Федеральной резервной системы о LCR — даже будучи 16-м по величине банком в Америке, он считался недостаточно большим. И это указывает на ошибку системы.

Что дальше? На данный момент известно, что британский банк HSBC договорился о покупке «дочки» Silicon Valley Bank в Великобритании. Как отметил CEO Lingumi Тоби Мазер: «это огромное облегчение, и я говорю это от лица британских стартапов».

В материале использованы следующие источники:

Фото на обложке: July Ko /

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Материалы по теме

- 1 Y Combinator — фабрика единорогов в сфере технологий. В чем ее секрет?

- 2 Как работают криптовалютные биржи на мировом рынке

- 3 Деловой нетворкинг в Америке: главные советы

- 4 Налоги в США — как платят нерезиденты и почему многие выбирают Делавэр

- 5 Иммиграционная виза EB-5: как переехать в Штаты с помощью инвестиций

ВОЗМОЖНОСТИ

17 мая 2024

17 мая 2024

18 мая 2024